各路老本堆出的半导体硅片新玩家,前沿赛说念先发制东说念主。

作家 | 忽视

裁剪 | 小白

6月19日,跟着证监会《对于深远科创板纠正行状科技鼎新和新质坐褥力发展的八条范例》(“科八条”)的发布,科创板“硬科技”定位进一步凸起,对上市公司质料的条件也变地愈发严格。

直至11月29日,西安奕斯伟材料科技股份有限公司(以下简称“奕斯伟”)的上市央求被受理,科创板方才迎来“科八条”后的首单蚀本IPO面孔。

这次IPO的募资总数高达49亿,主要用于扩产,由中信证券独家保荐。

这家公司究竟有何尽头之处,又为何要遴荐在蚀本时点上市呢?

IPO前融资超百亿,却仍然不够花

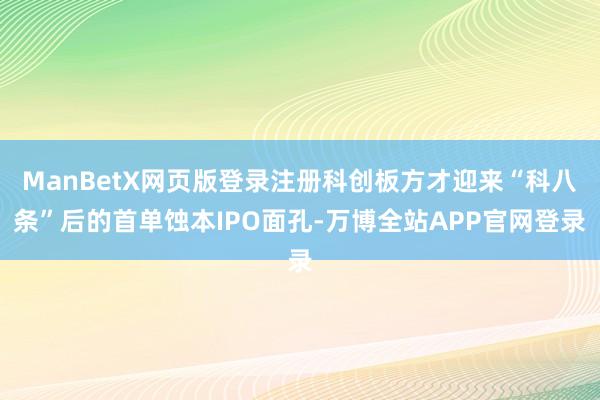

2019年,已有62岁乐龄的京东方(000725.SZ)独创东说念主王东升功遂身退,厚爱卸任董事长一职,不外他并莫得就此退休去享受钞票目田的称心,而是受邀加入了一家半导体公司,开启芯片领域的二次创业。

这家半导体公司名为北京奕斯伟科技集团有限公司(“奕斯伟集团”),领有半导体硅片、芯片与有计算打算、板级系统封测、娇傲驱动芯片封测四伟业务板块,隐藏了除晶圆厂外的一起产业链方法。

(着手:奕斯伟招股书)

而这次IPO的主角奕斯伟,连续的则是奕斯伟集团旗下的半导体硅片板块,同期亦然集团内独处走到上市阶段的第一块邦畿。

风浪君曾重心商议过的颀中科技(688352.SH),恰是在奕斯伟集团娇傲驱动芯片封测板块旗下,不外这家公司的实控东说念主最终被认定为合肥市国资委。

(着手:市值风浪APP)

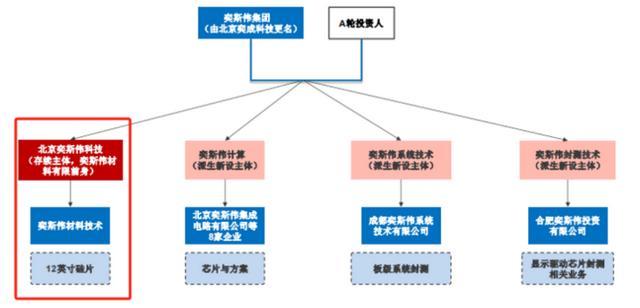

约束招股书公告日,奕斯伟集团当作第一大鼓舞,平直抓有奕斯伟12.73%的股份,并通过一致步履东说念主商酌约束24.93%的股份。

进一步穿透后,奕斯伟集团的控股鼓舞恰是董事长王东升,加上一致步履的米鹏、杨新元、刘还平3位京东方系高管,4东说念主商酌能够约束奕斯伟集团商酌近7成的股权。

(着手:奕斯伟招股书)

而这张股权结构图中最引东说念主醒目的地点在于,IPO前奕斯伟就已领有国度大基金二期、陕西集成电路基金以偏激他55家财务投资者,昭着是一级市集的明星公司。

2021年7月至2023年5月,奕斯伟先后完成了四轮外部融资,商酌募得115亿,技能公司的投前估值自也30亿飙升至177亿,2年间翻了接近6倍。

(着手:奕斯伟招股书,制表:市值风浪APP)

股权融资除外,奕斯伟还获得了各大银行的撑抓,与工商银行、招商银行、兴业银行、祥瑞银行、中国银行等达成了信贷合营,2021年至2024年三季度末恒久借款从0增长至60.83亿。

也即是说,3年间奕斯伟拿到了种种股债融资约176亿。但这样多钱似乎仍不够用,约束2024年三季度末,奕斯伟账上现款类资产也只剩下约35亿。

钱不够用就只可无间融资,于是乎,奕斯伟便将下一个见解对准了科创板。

12寸硅片境内第一,国产替代机遇风险并存

如斯大边界的资金进入,深信老铁们也能猜到,奕斯伟的主业——半导体硅片是一个极其重资产的行业。据招股书中清晰,在半导体产业链中,12英寸硅片是单元产能投资强度仅次于晶圆厂的方法。

奕斯伟作念半导体的念念法始于2017年,2020年方才初次量产,比起沪硅产业(688126.SH)、立昂微(605358.SH)、TCL中环(002129.SZ)等已上市多年的同业,其定位更多是后进入行业的挑战者。

不外从硅片类别看,奕斯伟已完结对卑鄙存储、逻辑、模拟以及MCU四大类芯片的全隐藏。其最大的性格在于仅专注于12英寸硅片,并不触及8英寸及以下硅片业务,这亦然先发制东说念主的最大依仗。

一般而言,90nm以上的制程主要使用8英寸及以下的半导体硅片,而90nm及以下的制程主要使用12英寸硅片,而跟着对芯片算力、传输速率、存储才智等性能条件的提高,12英寸产能成为专家晶圆厂扩产的主力标的。

据SEMI统计,12英寸硅片的出货面积占比从2017年的63.83%增长至2023年的73.02%,已成为市集都备主流,且预测占比将进一步提高。

(着手:奕斯伟招股书)

而在各路老本的加抓下,2021年至2024年三季度间,奕斯伟的硅片产能自12万片/月飙升至65万片/月。

现时产能60万片/月的第一工场如故一起达产,当作IPO募投面孔的第二工场也在2024年投产了5万片/月,预测到2026年完全达产,届时第一和第二两个工场商酌可完结120万片的月产能。

(着手:奕斯伟招股书)

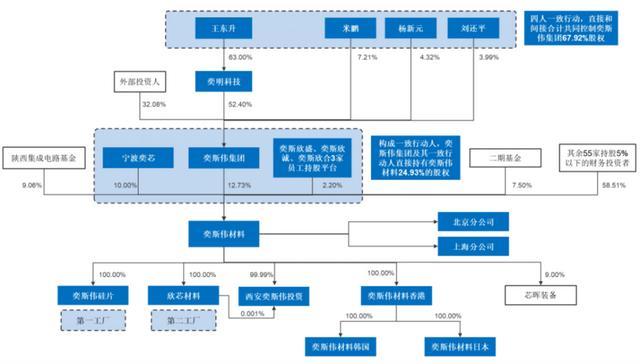

奕斯伟固然是行业的后进者,截止2024年三季度末,65万片的12英寸月产能已跳跃沪硅产业的旗下的上海新昇,来到境内厂商的第一位,并领有约3成的市占率。

(着手:奕斯伟招股书)

不外若将视角放宽至专家范围,12英寸硅片领域则呈现出寡头支配的花式,信越化学、三菱住友两家公司的市占率均跳跃20%,而奕斯伟唯有不及7%的水平,边界上的差距颠倒明显。

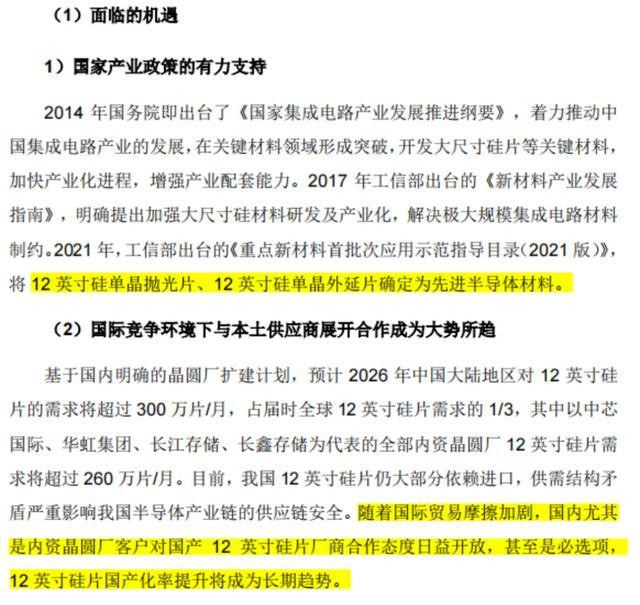

概况是处于此类原因,在招股书中谈到行业机遇时,奕斯伟更多聚焦于现时海外竞争环境下的国产替代空间。

(着手:奕斯伟招股书)

上一轮中国大陆地区晶圆厂扩产中,多数新增产线尺寸为12英寸,但现在12英寸硅片仍多数依赖入口,高卑鄙之间的照实存在供需矛盾。

据SEMI预测,至2026年中国大陆地区12英寸晶圆厂数目跳跃70座,相应产能增长至329万片/月,约占专家总量的三分之一,且其中260万片/月来自中芯海外、华虹集团等内资晶圆厂。

按照奕斯伟的产能权术,在产能完全开释并一起销往大陆市集的情况下,市占率有望提高至36.5%。

但与此同期,国产替代对于奕斯伟来说也并非是100%的利好,咱们也应醒目到境内供应链基础薄弱带来的不祥情味。

现时奕斯伟多数坐褥拓荒采购自韩国S-Tech、行使材料(AMAT.O)、科磊(KLAC.O)等头部海外厂商。2024年前三季度,来自好意思国的多晶硅厂商Hemlock也仍是奕斯伟的第一大供应商。

(着手:奕斯伟招股书)

据招股书清晰,现在奕斯伟在原材料方法合营莳植的国内供应商可量产供应比例约为50%,而在拓荒方法,这一比例则为40%。

换言之,即是奕斯伟仍有约50%的原材料、60%的仪器拓荒需要通过入口处分,若将来专家半导体产业演变为各家闭门觅句的局面,怎样弥补这部分供给缺口也会是说念贫穷。

景气底部重复“后进者魔咒”,预测26-27年盈利

比较海外营业摩擦这种远期风险,当下更让奕斯伟头疼的问题则是怎样尽快完结盈利。

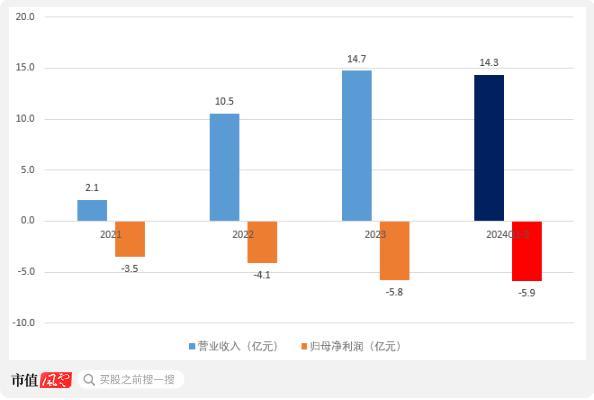

跟着已投产产能边界的彭胀,奕斯伟的收入和利润也均在抓续“增长”。不外对于利润端来讲,这里的“增长”指的却是越亏越多。

(着手:Choice末端,制图:市值风浪APP)

咱们知说念,2023年以来半导体行业处在景气下行周期,硅片当作上游方法也无法避免。2024年前三季度,沪硅产业、立昂微两家同业也分别出现了5.36亿、0.54亿的蚀本。

除行业身分外,比年来奕斯伟的毛利率明显低于同业,自己也存在着问题。

(着手:Choice末端,制图:市值风浪APP)

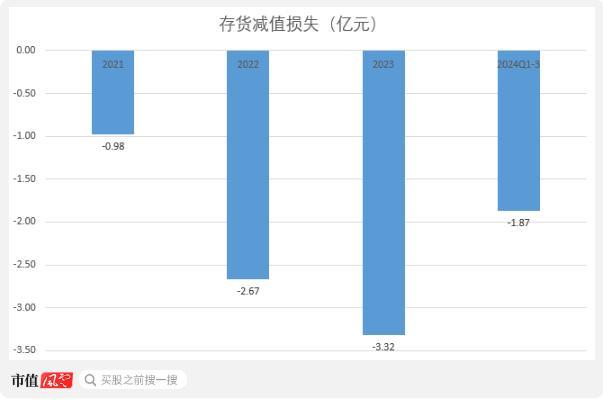

由于部分居品出现负毛利情况,奕斯伟还计提了宽广减值准备,进一步放大了蚀本边界。

(着手:Choice末端,制图:市值风浪APP)

而导致低毛利的原因,与奕斯伟“行业后进者”的定位息息关系。

按照用途分辩,半导体硅片可分为正片和测试片,其中测试片用于晶圆厂对产线拓荒工艺环境的调试,并不服直用于晶圆制造,因此价钱较低、盈利才智偏弱。

一般而言,对于新硅片供应商,晶圆厂会领先考据测试片,通事后再进行测试片批量采购,并把柄评估结构进一步考据正片,一起通事后,方才进入到批量采购正片的阶段。

频频情况下测试片考据周期为3-6个月,正片考据周期为9-12个月,新进入者自测试片送样到正片量产需资格1-2年的时候。

奕斯伟当然也需要撤职上述纪律考据再放量的经由,2024年前三季度内测试片仍有近5成的收入占比,但比年来抛光片、外延片两类正片的占比逐年提高,讲解现时奕斯伟正处在测试片量产至正片量产的过渡阶段。

抓续高增的测试片收入边界,亦可看作正片放量的先验计算打算。

(着手:奕斯伟招股书)

此外,奕斯伟还在招股书中清晰,由于8英寸及以下硅片产能投资强度低且拓荒较早,同业大部分关系资产折旧已计提完了,因此毛利率一般高于12英寸硅片。

举例立昂微比年来硅片毛利率的大幅下行就与通过自建、并购花式布局12英寸硅片关系,来自沪硅产业的毛利率数据也能够印证这一不雅点。

(着手:Choice末端,制图:市值风浪APP)

不触及8英寸业务的奕斯伟当然在这方面吃了亏,“后进者魔咒”体现地长篇大论。

好讯息是跟着居品放量,2024年前三季度奕斯伟的单片成本已低于沪硅产业2023年全年水平,后进者的流毒开动被边界效应酬消。

(着手:奕斯伟招股书)

技能奕斯伟的概述毛利率收复至4.4%,-41.1%的净利率亦然成就来的新高,但距离盈利还有很长的距离。

那么事迹拐点何时清晰呢?

奕斯伟在招股书中预测,参考国表里友商发展旅途,新进入“挑战者”一般需资格4-6年的策动蚀本期,对应2026年或2027年可完诱惑并报表盈利。

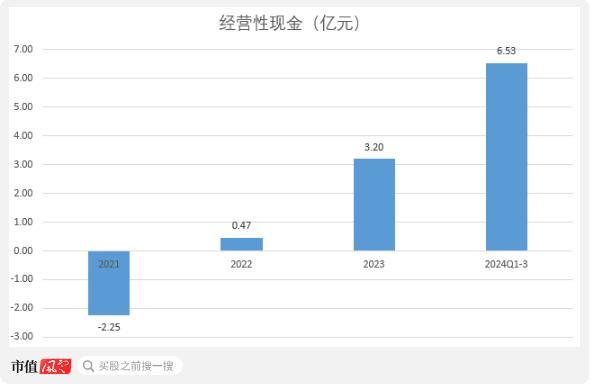

此外,比年来奕斯伟的策动性现款流在抓续改善,2024年前三季度6.53亿的净流入边界已是2023年全年水平的2倍过剩。

(着手:Choice末端,制图:市值风浪APP)

有现款流就意味着业务有抓续性ManBetX网页版登录注册,这应该亦然奕斯伟遴荐此时上市的底气所在。

地址:新闻资讯科技园735号

网站:www.hbsfkj.com