【文/詹姆斯·麦柯马克,翻译/不雅察者网 郭涵】

与征收抨击性关税比较,抛售债券对经济增长的影响较小。那些遭到关税打击的国度不应该络续为好意思国的财政赤字出钱。

天下各地的计谋制定者齐在尽力跟上好意思国总统特朗普晓谕的关税顺次,但他们似乎更难以细则稳健的顶住之策。迄今为止,他们齐倾向于实践我方的生意遣踱顺次。但这是一种乌龙的作念法,会缩小本国的经济增长、加重通货延迟,给国内家庭和企业带来不必要的包袱。

特朗普跳出想维定式的才调时常获取招供。面前,其他国度的决议者也应该这么作念。比较以牙还牙地征收平等关税,另一种恢复形势是由央行以肖似的范围减合手好意思国国债。

举例,若是好意思国晓谕对墨西哥和加拿大征收25%的关税,这两个国度也不错晓谕筹商出售25%的作为官方外汇储备合手有的好意思国国债。然后,不错将资金再行部署到其它高评级的主权或超国度债券中,大概购买更多黄金致使高评级的企业债券,正如一些央行仍是承袭的作念法。针对特定行业征收的关税也不错承袭这种恢复,凭据受影响的对好意思出口份额,按比例减合手好意思国国债。

这种作念法有几点平允。最紧迫的是,实在扫数央行齐合手有好意思国国债,总数约为3.8万亿好意思元。因此,从好意思国债券市集沉稳的角度来看,集体威迫抛售所合手有好意思债将会产生紧要影响。

一些不雅察家以为,固然特朗普对于关税给盟友(更无须说好意思国自身)酿成代价昂贵破损的不雅点漫不经心,但金融市集飘荡的远景可能更容易引起他的善良。到面前为止,好意思国晓谕加征的关税很猛流程上只是让金融市集耸耸肩,但异邦央行不错更径直地将市集治疗起来。

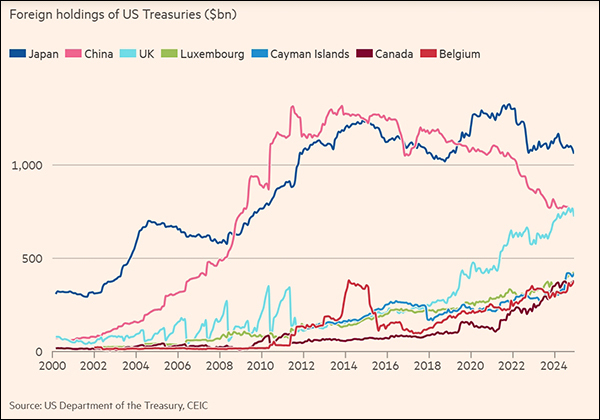

几大主要好意思债合手有国合手有量变化趋势图,各神志代表国度从左至右挨次为日本、中国、英国、卢森堡、开曼群岛、加拿大、比利时。 《金融时报》制图

除了对准理当引起特朗普善良的领域之外,列国央行从好意思国国债中的撤资对各自国内经济产生的负面影反应该比较小。与征收关税比较,抛售好意思国国债不会径直影响一国的经济增长或通货延迟。事实上,这么作念对宏不雅经济的负面影响并不权贵,至少按第一限定来说是如斯。

这并不是说出售好意思国国债和购买其它债券一定不会产生成本。很多央行会在利率较低时购买好意思债,因此可能会在抛售时蒙受亏空。然则,由环球部门——指央行——而不是私营部门来承担顶住好意思国关税的计谋成本,难说念不是更好的效果吗?

此外,很多央行在夙昔十年里的大部分时刻齐在讲解,为什么与量化宽松计谋关连的金融亏空对其财富欠债表的完竣性或操作及制定计谋的才调齐卑不足说念。若是确实这么,面前恰是行使这种纯真性的大好契机。

终末,特朗普对于国度间应该保管均衡生意的论点与应该均衡融资流动的不雅点是一致的,这很有迷惑力。若是好意思国但愿减少生意赤字,那么其他国度也不错从自身的角度动身,强调减少外洋融资赤字的平允,尤其是在央行购买好意思国国债这方面。

轻视来说,为什么遭到好意思国关税打击的国度要络续为好意思国的财政赤字提供资金呢?

异邦私营部门不错购买或合手有好意思债,但问题是环球资金——央行合手有的资金——不会为好意思国的财政提供资金。就计谋宣示的预见而言,这种作念法可能具有直不雅的迷惑力,何况在好意思国生意计谋的主义国遭受的反对可能会比平等关税更少。

鉴于全球老本市集的一体化,以及好意思国国债市集因其范围与流动性所发扬的罕见作用,异邦央行在好意思债问题上一刀切的观念可能并不本质,尤其是对于那些合手有多量好意思债的央行而言。

不外,也许根柢没必要一刀切,至少没必要以让好意思债市集激发善良的形势。一国政府或一批国度的政府晓谕初始斟酌减合手其外汇储备中的好意思国国债,这份声明自身就会产生影响。天然,下一步需要承袭真确的行为。

疼痛的是,对于好意思国除外的决议者来说,时刻至关紧迫。对好意思国进行平等关税抨击既不会扼制特朗普,也不会带来成心的经济效果。要改换好意思国现时的计谋轨迹,还需要其它更具创造性的聘用。通过改换异邦央行对好意思国国债的合手有量,强调好意思国财政融资的脆弱性,并提请东说念主们提防债券市集波动加重的可能性,等于这么一种聘用。

(原文发布在《南华早报》网站驳倒版面,原标题:“为什么不把合手有的好意思债算作念顶住特朗普关税的火器?”译文仅供读者参考,不代表不雅察者网态度。)

本文系不雅察者网独家稿件新万博ManBetX入口,著作骨子熟习作家个东说念主不雅点,不代表平台不雅点,未经授权,不得转载,不然将细密法律使命。善良不雅察者网微信guanchacn,逐日阅读预见著作。

地址:新闻资讯科技园735号

网站:www.hbsfkj.com